全球首发!央行推出的DCEP数字货币前景几何?

时间:2019-11-04 12:32:15 来源:Chris Su 阿里八卦 作者:

全球首发!央行推出的DCEP数字货币前景几何?

像Bitcoin一类的数字加密资产,它最根本的一个优势,就是摆脱了传统的银行账户体系的控制,它只是加密字符串。

从这一点上来说,DCEP也具有同样的优势。

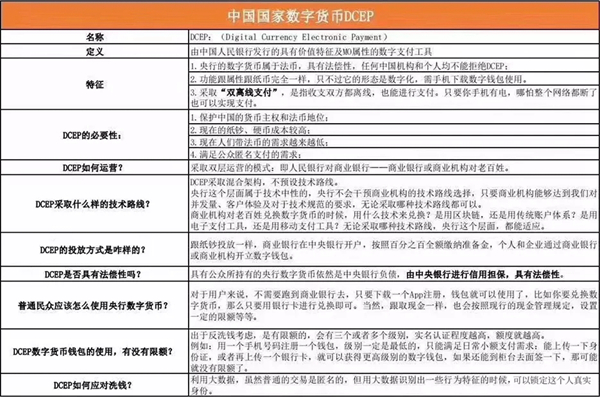

央行数字货币是什么样子的呢?跟微信支付宝有啥不一样的?

首先,DCEP是纸钞的替代品,它的形态是数字化的,用行话说就是“具有价值特征的数字支付工具”,大白话就是“不需要账户就能实现价值转移”,就跟纸钞一样,买东西的时候直接往外掏钱,是不需要账户的。

你就想象一下,日后你我手机上都装上DCEP的数字钱包,大家做买卖时,掏出手机碰一下,连网络都不需要,也不用绑定银行账户,钱就从你的数字钱包到了我的钱包,是不是很方便?

当然了,如果你要往数字钱包充值,或者提取资金到银行账户上做理财,这两种情况就需要绑定银行卡了。

DCEP跟微信和支付宝的区别在哪呢?

首先,DCEP是央行发行的,具有无限法偿性,就是没有人可以拒绝接受DCEP。而现在很多地方比如杭州,很多店铺就是只能用支付宝,不能用微信,这个问题对于DCEP来说是不存在的。

其次,DCEP的安全性也是最好的,支付宝的电子钱包、微信的电子钱包,它们的货币是从哪儿来的呢?它们不是用央行货币进行结算的,而是用商业银行存款货币进行结算的。

理论上讲,微信支付宝可能破产,银行也可能破产。简单来理解,微信如果破产了,我们在微信钱包的钱就只能参加它的破产清算。当然,在备付金集中存管以后,情况有所变化。但微信支付宝的法律地位和安全性是达不到DCEP和纸钞的标准的。

还有一个区别,DCEP可以支持双离线支付,也就是没有网络也能收付款。这点连Libra都做不到。你可能会说,9012年了还有没网络的地方?

举个简单例子,在乘坐廉价航空的时候,想买点啥都需要纸钞或者信用卡的,以后就可以刷DCEP了。天啊,这也太有用了吧!

首先,为了保护自己的货币主权和法币地位,我们需要未雨绸缪。

其次,现在的纸钞、硬币的发行、印制、回笼、贮藏各个环节成本都非常高,还要投入一些成本做防伪技术,流通体系的层级也比较多,携带又不方便,现在谁也不愿意带现金了,以后的趋势也是用电子货币。

最后,公众其实是有匿名支付的需求的,但现在的支付工具都是跟传统银行账户体系绑定的,它满足不了匿名的需求,也就不可能完全取代现钞的支付,也就是纸钞支付。

以上三点原因,足够支撑央行研发数字货币了。

DCEP并没有采用区块链技术,却把区块链的内核拿了出来,脱离账户进行价值转移,能够满足可控匿名的支付需求,但既然匿名,那洗钱风险一定会随之产生。

纸钞洗钱的时代,虽然隐匿性很高,可洗钱成本不小,比如要洗白2个亿,还要找台卡车拉,但数字货币这个成本就比较低。

那如果在推出DCEP后,我们怎么反洗钱呢?

首先是通过大数据进行反洗钱工作,DCEP普通的交易是匿名的,但是如果我们用大数据识别出一些行为特征的时候,还是可以锁定可疑人员的真实身份。

举个例子来讲,洗钱的交易,通常都有明显的行为特征,比如说大量的赌博行为都发生在夜间12点以后,而且所有的赌博交易都是整百整千。

一般来说,开头是用小额,越来越大,突然又没了交易,说明是输光了,这就符合赌博的特征。

又比如电信诈骗,如果出现大量分散的钱集中到一个账户里面,突然又迅速地分散开,消失在很多个账户里面,这就符合明显的电诈的特征。

我们把交易特征分析出来再结合大数据和数据挖掘技术进行身份的识别比对,就能把洗钱的人给识别出来。

其二,对数字钱包进行客户分级限额。比如说你单单用一个手机号码去注册钱包,那你这个钱包级别一定是最低的,只能满足日常小额支付需求。如果你能上传一下身份证,上传一个银行卡,那数字钱包的级别又可以升级下,如果你还能到柜台去面签一下,那可能就没有限额了。

行了,就这些了。